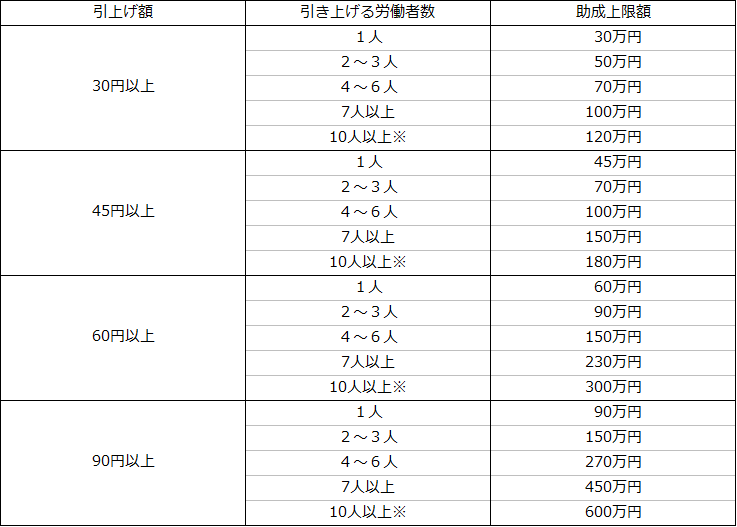

※10人以上の上限額区分は、事業場内最低賃金900円未満の場合、または売上高等が直近3か月の月平均が前年または前々年の同月に比べて30%以上減少している場合に対象となります。

※10人以上の上限額区分は、事業場内最低賃金900円未満の場合、または売上高等が直近3か月の月平均が前年または前々年の同月に比べて30%以上減少している場合に対象となります。4 手続きの流れ

業務改善助成金の手続きの概要を説明します。

【手続の流れ】

厚生労働省ホームページより

4-1 助成金交付申請書の提出

設備投資などの実施計画(業務改善計画)と事業場内最低賃金の引上げ計画(賃金引上計画)を記載した「交付申請書」を作成し、都道府県労働局に提出します。

この交付申請書を提出する前に設備投資や事業場内最低賃金の引上げを実施した場合は、助成金の対象となりません。

4-2 助成金交付決定通知

都道府県労働局において、交付申請書の審査を行い、内容が適正と認められれば助成金の交付決定通知が行われます。

設備投資等の実施および助成対象経費の支出は、交付決定後に行います。

4-3 業務改善計画と賃金引上計画の実施

業務改善計画に基づき、設備投資等を行います。また、賃金引上計画に基づき、事業場内最低賃金の引上げを行う。

事業場内最低賃金の引上げは、交付申請書の提出後から事業完了期日までであれば、いつ実施してもかまいません。

4-4 事業実績報告書の提出

業務改善計画の実施結果と賃金引上げ状況を記載した「事業実績報告書」を作成し、都道府県労働局に提出します。

4-5 助成金の額の確定通知と助成金の支払い

事業実績報告書が審査され、内容が適正と認められれば助成金額が確定し、事業主に通知されます。

助成金額の確定通知を受けた事業主は、「支払請求書」を提出し、助成金の支払いを受けます。

5 生産性要件

5-1 生産性要件

次の方法で計算した要件を満たしている場合に、助成の割増等を行います。

|

助成金の支給申請を行う直近の会計年度における「生産性」が、 |

※この場合には、金融機関から一定の「事業性評価」を得ていることが要件となります。

5-2 生産性

次の計算式によって計算します。

5-3-1 付加価値額

付加価値額は、「営業利益+人件費+減価償却費+動産・不動産賃借料+租税公課」の計算式で算出されるものです。

付加価値額の人件費は、次のものを対象としています。

| ・従業員給与、通勤費などの諸手当、賞与、退職金に相当するもの ・法定福利費(社会保険料等)、福利厚生費 ・雑給(臨時アルバイト等の給与) ・研修費、教育訓練費 ・製造原価に含まれる労務費 |

役員に対する報酬等の人件費や出張旅費などの旅費交通費、派遣労働者に係る派遣手数料は対象になりません。

5-3-2 付加価値額の比較対象期間

直近年度の事業年度とその3年前の事業年度を比較します。

(例)

【直近年度(決算日)】

2020年3月31日(期間2019年4月1日~2020年3月31日)

【3年前事業年度(決算日)】

2017年3月31日(期間2016年4月1日~2017年3月31日)

5-4 雇用保険被保険者数

生産性の算出に使用する雇用保険被保険者数は、付加価値額の対象期間(事業年度)末日における雇用保険被保険者数となります。

雇用保険被保険者数には、日雇労働被保険者や、季節的に雇用される短期雇用特例被保険者は含みません。

5-5 生産性の伸び

直近年度とその3年前の事業年度を比較して伸び率を算出します。

5-6 生産性の向上に効果があった事業主の取り組み

生産性の向上に効果があった事業主の取り組みの具体的な内容を説明することが求められています。

(例)

従業員の能力開発・意欲(働きがい)の向上、働き方や働きやすさの改革、業務の効率性や成果を高める設備の導入など